Introduction

IBM 商业分析部门(GBS)认知与分析(CAA)、工业4.0(ICO)部门总经理。主要关注于金融行业风险管理创新与转型、金融业务模式与产品转型以及数字化转型战略分析咨询落地。

感谢各位领导和各位来宾,一开始张老师找我的时候我不知道我说什么,因为我不是软件背景,我做的是企业服务。另外,我不太懂IT,我自己的背景是金融工程,我不知道张老师是不是想听到一些另类的声音。

我原来负责的部门是IBM的商业咨询部门中的认知分析部门,认知分析部门当中有三大块,数据、高级分析和人工智能。去年年底负责IOT人走了之后就让我兼管,一直到现在,所以我又挂了一个工业4.0部门的负责人。去年IBM成立了AI竞争能力部门,因为想整合IBM所有和人工智能相关的能力,大家也听说了去年IBM中国研究院解散了,核心的人工智能博士都来到我这里。

我最熟悉的是银行,我自己在银行业本身也从事了十几年,出了银行业以后,无论是咨询公司还是其他地方,都长期服务于银行业。如果我们把2013年定义为金融科技的元年,元年标志有几个地方,一个是2012年“经济学人”杂志第一次出现大数据,把大数据定义为资源。第二个是2013年以某宝为代表的大量的非金融企业开始介入到传统金融行业的产品以及服务、渠道,从行业的普遍认识,我们会把2013年定义为金融科技的元年。

这个以后我们可以看到,很多金融行业企业在挣扎,我自己进入那年是1996年,我记得比尔盖茨说过一句话,银行业务是很必须的,但银行不是(banking is essential, bank is not.)。从金融科技的兴起开始,我们发现银行的技术层面、产品层面、渠道层面,包括客户体验,都在受到指数级技术以及商业模式(因为模式后面是公司)的巨大冲击。传统市场在慢慢的流失,而且很多创新公司也说过,如果没有那张牌照,传统的金融机构未必能够竞争得过我们。

这句话我是认同的,虽然蚂蚁金服IPO被叫停了,但是蚂蚁金服背后的故事是因为监管而不是因为商业模式和技术。其实我跟米总有一点很尴尬,无论是IBM还是SAP,我们原则上来讲,过去从非开源的产品上得到了非常丰厚的现金流,现在开源技术的出现,对我们以前的经营是个冲击。其实我们现在不管是SAP、IBM、华为都是开源社区很大的贡献者,但是另外一个程度来讲有点像柯达发明数字相机以后被他自己的“亲儿子”直接是扫地出门了。越大的传统商业公司,特别是做企业服务的公司,我们的感触越深,很多东西需要在开源以及企业服务之间找到平衡点。

我们知道开源的核心精髓在于开放、共享,从大数据出来那年让我们都觉得很多东西开放共享都成为可能了,但是我们也看到开放、共享的成本越来越高,无论是监管成本还是其他,当大家都知道数据价值以后,很多企业的态度可能是要求别人开放,自己反而走向封闭,因为资源的争夺,就跟石油的争夺一样,资源一旦完全开放的话,大企业或者拥有一些核心资源的大企业,它的incentive在哪里?所以这个过程中我就顺道聊几句我们自己的感触。

我们也帮助了很多中国的传统金融机构做一些数字化转型。我简单讲一下我们帮助中国传统金融机构做数字化转型的一些经验。

创新可以帮助银行超越“常规营业”

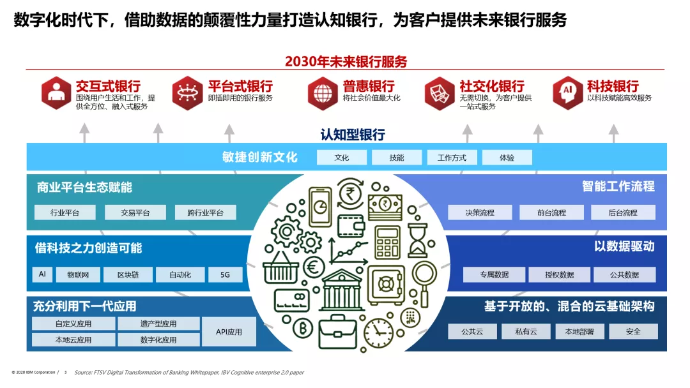

针对银行来讲,出现了越来越多的不同声音和概念。我们知道香港的virtual bank,国内的互联网银行,各种各样新的银行服务形式在出现。我甚至看到国外有一本书叫做digital bank,他说未来银行所有的流程都是API,所有的应用都是APP。我们可以看到银行传统服务的方式和阵地都在改变,特别我们可以看到不管我们现在怎么去叫它,无论叫交互式银行或者平台式银行、普惠银行、社交化银行、科技银行,叫什么不重要,但是原则上来讲我们可以看到其实最大的转型或者说最大的对于传统金融机构的痛苦不是来自于技术本身,也不是来自于是软件产品还是开源的产品。它最大的痛苦来自于文化、员工技能、工作方式对传统生态的冲击。

Source: FTSV Digital Transformation of Banking Whitepaper, IBV Cognitive enterprise 2.0 paper

确实跟很多银行行长沟通的时候我们说过一句话,之前银行是在于生态之上,生态去求银行,现在在这种形势下银行不得不下沉生态,而且是主动的下沉生态。这种重组地位改变决定了很多服务模式、渠道、客户体验等模式的改变。

现在很多金融机构大家都在对外赋能,包括平台赋能、产品赋能、服务赋能,各式各样的赋能,我不想谈太多的技术,技术本身必须为商业模式服务,我从不觉得技术本身能够决定一切,技术一定是跟商业模式的深度融合才能有效推动整个无论是行业还是社会的发展。技术就是技术。同时,我们可以看到整个服务机构,像开放的以及混合云的架构。IBM在去年年底刚实施了全球第一个分布式的银行核心系统,银行核心可以做到分布式,这个对于银行业了解的人来讲可以理解这个意义有多大。今年无论是四大还是很多的银行,我们都在重新做一些EA(Enterprise Architecture, 企业架构)的咨询工作。

因为整个目前的变革我们看到所有指数级技术的base是什么?在于数据。“数字化”本身这个提法,其实跟“信息化”、“无纸化”的区别在哪?区别在于数据不仅成为了基础(foundation),而且数据成为重要的资源。我们在说数字化的时候,其实很重要的一点就是整个数字化经营的思维方式跟以前是不一样的,以前是希望技术手段能够帮助我们的业务,现在我们直接用数据去进行经营,这个逻辑转换可能不是字面上短短几个字理解那么简单的。

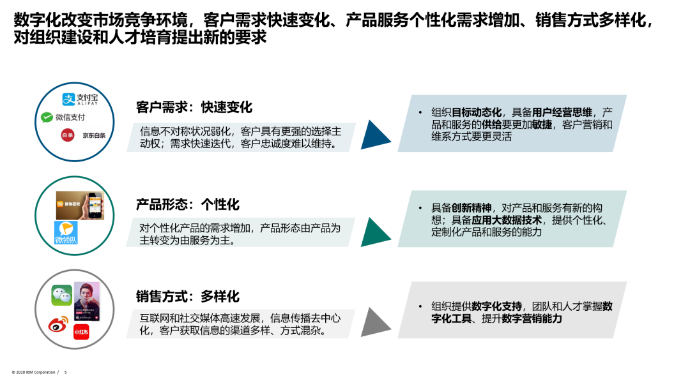

数字化改变市场竞争环境

去年,我们对于不同企业的数字化战略以及如何定义,如何评价一个企业的数字化能力做了一套全面的框架,这个框架参考了大量国内外的案例,包括工信部等等,这套体系被传统金融机构(认可的),展开来讲很多。

银行是很希望开源的,我们都知道原来老TD、SAP、IBM都有一个商标,老TD特别贵,现在各家行都会把数据库从TD迁移出来,到一些分布式的开源的数据仓库上。

| ||

我们可以看到整个数字化改变市场竞争环境,客户需求快速变化、产品服务个性化需求增加、销售方式多样化,对组织建设和人才培育提出新的要求。很多行说我们不是不喜欢开源技术,当然我们用像TD的数字仓库、IBM的核心、SAP的各种产品,我们确实觉得成本在增加,但是它们确实好用。但是我们使用大量的开源产品后,我们发现自己的人才无法跟上,这是一个很大的问题。如何进行自己的人才培养,这是我们碰到的客户最大的痛点。我们可以看到数字化的转型不是单纯技术的转型也不是商业模式的转型,它面临着企业全方位的转型,人才、组织、团队,而且这些是相互作用,缺一不可。

数字化组织|敏捷团队|数字化人才

IBM去年年底推了一个叫认知型组织2.0,可能我们说的数字化转型不是你建了多少IT系统,不是做了多少平台应用,真的是数字化组织的建设,这个可能对于企业的挑战往往大过技术的本身。或者说因为我们每年有将近一千万个毕业生,不是很多企业都可以像腾讯、阿里一样,有这么大的经济实力组织大量的人员去采用开源技术,去开发自己想要的东西,大量的企业还是要借助一些服务商和技术提供方。

除了组织以外,下面的团队也很重要,包括敏捷团队的提法,还有跨团队的协作。刚才米总也说了SAP这个网络最重要的在于我们要打通不同的团队之间,甚至是一些企业之间的壁垒。

我们也跟很多SAP的实施厂商合作,SAP信息的跨企业平台整合我认为以后会面临很大的障碍,现在不仅是核心厂商和下级厂商交互有问题,更不要说跨出自己的圈外进行信息交互。虽然大家知道这个能帮助别人,但是刚才我也说了大家都希望别人去开放,而自己站在相对有利的竞争地位上。这种文化或者这种传统有没有更大的机制能够保障?同时各种数据隐私法的出现对于数据的应用也提出了很大的挑战。

| ||

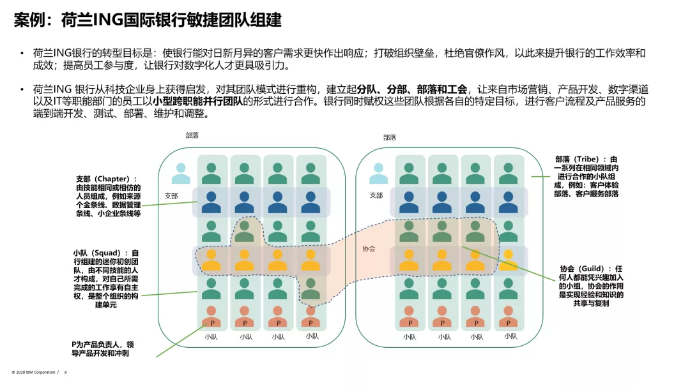

其实现在很多银行也开始组建敏捷团队,这些敏捷团队原型都是Spotify,很多银行也开始按照Spotify这种模式组织自己内部、不同社区之间的工作方式。Spotify模式成功以后,越来越被大家所认同,包括分部、部落、工会、小型化、跨职能、并行,这些其实对于整个我们开源或者银行创新开放式团队建设非常有效。至少现在证明是非常有效的一种方式。

因为我们是做交付的,IBM的咨询团队和IBM的软件团队是两个团队,而且我们很少支持IBM自己的软件,我们一般支持的各种各样的行业软件,包括开源的;包括IBM有一支很大的SAP实施团队,还有Oracle的实施团队。

原则上来讲我们现在在做项目的交付上也采用了企业内部这种敏捷的方式,在组织项目、组织项目团队以及组织项目的交付。

| ||

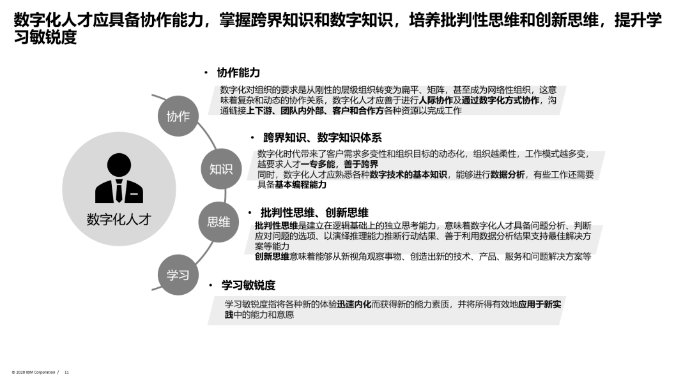

数字化人才,这个问题不是一句话两句话就可以讲清楚的,但是我们回过头来看所谓的数字化转型,其实又回到了组织和人才,这两个听上去很虚,但是这两个还真的是数字化转型最核心的地方。我们是跟着中国整个数字化转型,几乎来讲像全国五大IoT基地中有三个是我们的客户,中国五大行中有四个是我们的客户。这种“痛”真的是从他们经营活动中产生的,而不是听上去特别比较虚幻飘渺的。组织和人才这一块要展开讲可能很长时间也讲不完,但这又是其他企业在落地时会遇到的问题,值得大家思考。整个数字化转型成功的核心能力真的在于数字化组织以及数字化人才的梯队培养。

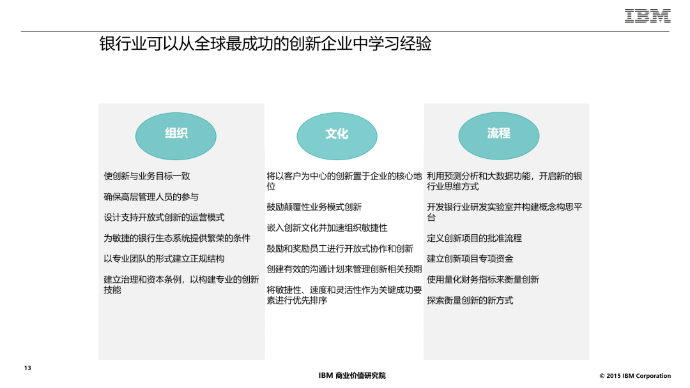

银行业可以向创新企业学习经验

其实银行也在学互联网,我们现在去大的银行比如工农中建交,告诉我们他们很多部门对标的是阿里和腾讯,这些主要是零售的,对公服务这一块可能会相对好一点。

| ||

又回到刚才说的,如果我们要评价一个企业的话,我们回过头还是要看组织和文化,最后是落在流程上。不是领导“脑子一热”觉得国家提倡,我们就要数字化转型。其实数字化转型千头万绪,从哪儿开始、如何做,是需要一个审慎评估的。上一个系统也叫数字化转型,但是要成为一个数字化企业或者建立自己企业数字化文化的,我个人觉得这条路不好走,但是这条路必须走。

谢谢大家。

关于创新,以前金融行业是很保守的,从来不想做白老鼠,但是经过十几年的发展,现在已经不是大鱼吃小鱼的年代,是快鱼吃慢鱼的年代。因为市场变化很快,竞争对手成长很快,逼着银行做改变。 |